|

About us | Our news | Our services | Contacts |

|||||

|

|

|

||

GRAIN | FLOUR | CEREALS | SUGAR | OILSEEDS | MEAT | DAIRY |

Where the margin is 2026 |

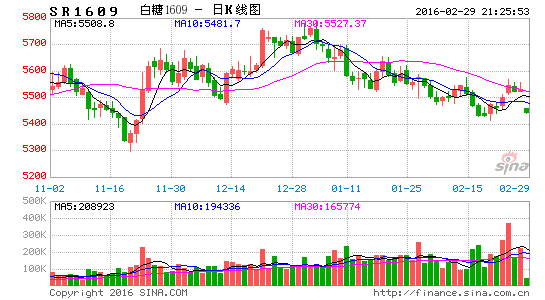

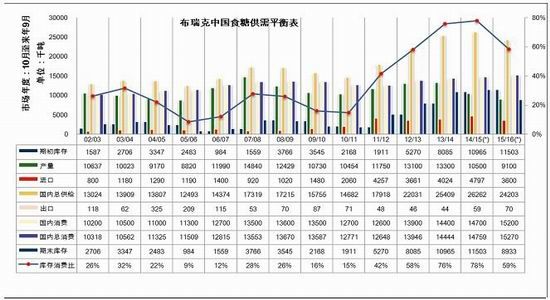

IKAR in Mass and Industry Media 华联期货:原糖强势反弹 郑糖淡季筑底 Finance.sina.com.cn 要点: ■国际糖业组织(ISO)最新报告表示,随着全球糖产量减少,今年糖市供应将较此前预期更低。该组织上调2015/16年度(10月-次年9月)全球糖市供应短缺预估至500万吨 ■预计2015/16榨季我国食糖产量将继续大幅下降,预计只有910-950万吨,而需求量有望增加到1520万吨 ■2015/16年度制糖企业临时储存计划为150万吨,储存时间为4个月,即2016年3-6月,储存价格为5200元/吨。云南省地方临时存储80万吨 ■本榨季国家继续维持原有的政策概率比较大,食糖行业依然还能享受国家的扶持红利政策 ■糖价长期依然向好,不过鉴于季节性淡季和压榨高峰等原因,预计3月份将继续震荡筑底,但下跌空间已经有限。操作上建议如果跌到5300附近或以下中长线投资依然可以继续买入做多,同时暂时控制仓位不要过重 第一部分 行情回顾  2016年2月份白糖(5496, 42.00, 0.77%)期货总体在1月跌破5月线以后弱势震荡,截至2月26日,下跌了12点或0.22%,月K线为一根带上下影线的十字星,受阻于5月线非常明显。预计3月份继续顺势下跌的概率较大。请参看图1。 图1:白糖期货指数月线图  数据来源:通达信 华联期货研究所 图2:广西糖网中国食糖指数图  数据来源:广西糖网 华联期货研究所 现货方面, 2月份我国白糖现货价格则呈先抑后扬的走势。2016年2月26日广西糖网的中国食糖现货价格指数为5350元/吨,较2016年1月29日的5282元/吨上涨了68元/吨,幅度1.29%,比期货相对强势。请参看图2绿色线。 外盘方面,根据广西糖网的原糖价格指数,原糖价格比国内明显强势。2016年2月26日原糖价格指数为14.16美分/磅,较2016年1月29日的13.34美分/磅上涨0.82美分/磅,涨幅为6.15%。请参看图2蓝色线。 第二部分 全球食糖市场形势分析 一、2015/2016榨季全球供需及各主产国产量展望 国际糖业组织(ISO)于2016年2月23日发布的最新报告表示,随着全球糖产量减少,今年糖市供应将较此前预期更低。该组织上调2015/16年度(10月-次年9月)全球糖市供应短缺预估至500万吨,因印度、泰国、巴西和欧盟产量下降。去年11月预估为短缺350万吨,2014/15年度为供应过剩230万吨。在该预估公布前,分析机构F.O.Licht在2月19日同样上调2015/16年度供应缺口。报告对糖价产生了立即影响,ICE原糖期货飙升逾7%。ISO表示,预计2015/16年度全球糖产量为1.668亿吨,低于2014/15年度的1.712亿吨。ISO资深经济学家表示,已经下调印度糖产量预估50万吨,同时下调泰国产量预估65万吨。泰国是仅次于巴西的全球第二大糖出口国。ISO同样下调欧盟和巴西产量预估,但上调俄罗斯、美国和乌克兰产量预期,并称预计消费增长减缓。ISO预计,2015/16年度全球消费增速为1.75%,低于10年均值的2.01%。2015/16年度全球消费量预计为1.719亿吨,2014/15年度为1.689亿吨。分析师指出,印度和泰国的干旱损及单产,增加了上修全球2015/16年度供给缺口的可能性。各国产量预计情况如下: 巴西:巴西行业分析机构Datagro在2月22日表示,从4月开始的新一年度,巴西中南部糖产量料为3,380万吨,位于1月预估的3,350-3,450万吨区间内,且高于2015/16年度3,118万吨的预估值。该机构称,2016/17年度巴西中南部可出口盈余为2,398万吨,2015/16年度为2,158万吨。巴西中南部2016/17年度甘蔗压榨量为6.25亿吨,1月预估为介于6.10-6.30亿吨。同时上修2015/16年度巴西中南部甘蔗压榨量至6.20亿吨,1月预估为6.05亿吨。该机构预计,巴西中南部2016/17年度将生产279.7亿公升乙醇,1月预估为280-286亿公升。 印度:一家颇具影响力的贸易组织1月22日表示,印度2015/16榨季糖产量预计将在2,600万吨,较之前预估低3.7%,因该国头号产区马哈邦遭遇连续干旱打击甘蔗种植。产量下降可能限制印度出口,提振国际糖价。印度糖厂协会(ISMA)在去年9月将该国2015/16榨季糖产量预估下修至2,700万吨,7月最初预估为2,800万吨。 泰国:据1月25日彭博社报道,因干旱影响,泰国生产的食糖或将低于之前的预估,作为全球第二大食糖出口国可能会减少出口。国家甘蔗和食糖管理局办公室秘书长Somsak Jantararoungtong表示,11月开始的2015/16榨季收获甘蔗1亿吨,预计生产约1000万吨食糖,这较之前预估的1160万吨食糖下调14%。据澳大利亚Green Pool大宗商品专家,布里斯班主任Tom McNeill表示,本榨季泰国食糖产量可能总共为1085万吨。委员会数据显示,截止1月19日,泰国食糖产量同比下降8%至340万吨。2014/15榨季,该东南亚国家甘蔗入榨量1.06亿吨,食糖产量1130万吨。随着糖厂扩大产能及政府鼓励农民将水稻改种甘蔗,未来五年,泰国食糖产量可能会增加约500万吨,Mr Somsak表示。未来几年,委员会可能会批准12家新工厂,而现在已有52家工厂。增加的产量将主要销往亚洲,也可以用于生产乙醇及生物化学产量。 欧盟:咨询公司福四通(INTL FCStone)2月17日表示,2015/16年度欧盟糖产量将下滑18.5%,至1,430万吨。此前拉博银行(Rabobank)糖业务分析师于2015年12月21日预计欧盟2015/16年度甜菜产量料创逾40年来最低水平,因种植面积减少,且极端天气导致产量下滑。拉博银行预期欧盟2015/16年度甜菜糖产量为1530万吨,低于2014/15年度的1930万吨,这一预估基本符合其他分析师的预期。法国农业部预期,法国2015/16年度甜菜产量将同比减少14%,至3260万吨,减产主要是因夏季炎热干燥导致单产下滑,且去年丰收后今年种植面积下降。甜菜种植户组织CGB估计,法国甜菜单产为每公顷87吨,过去五年平均水平为每公顷89吨。德国本年度甜菜收割量料为2040万吨,较上一年度减少约710万吨。糖产量料从上一年度的440万吨下降至320万吨。甜菜种植户组织KZPBC的高层称,波兰已收割甜菜约890万吨,低于上一年度的1350万吨。供应商BritishSugar的农业部门负责人称,英国糖产量料略低于100万吨。 墨西哥:美国农业部(USDA)驻墨西哥参赞10月14日在报告中称,墨西哥2015/16年度糖产量预计为650万吨,但还未有官方公布预估。墨西哥2014/15年度糖产量预估下修至634万吨。报告称,墨西哥2015/16年度糖出口量预计为159万吨,而2014/15年度为153万吨。 俄罗斯:据2015年12月8日我的农产品网报道,俄罗斯种植户联盟(Russia'sproducers'unio)主席AndreiBodin表示,他预计俄罗斯2015/16年度原糖进口量将在30万吨,今年国内糖产量在500-510万吨,较上年增加66万吨。他对糖产量的预测逼近2011/12年度所创下的510万吨的纪录高位。俄罗斯农业市场研究院(IKAR)的YevgenyIvanov称,预计俄罗斯2015/16年度原糖进口量在38万吨,产量在500万吨。 二、厄尔尼诺将在北半球进入春季后开始减弱,对甘蔗影响喜忧参半 世界气象组织于2月18日在日内瓦发表公报说,2015年至2016年厄尔尼诺的高峰已过,预计未来数月将减弱,并在第二季度衰退。公报说,2015年末太平洋中东部赤道海域表面温度均高于平均值2摄氏度,表明此次厄尔尼诺的强度是有记录以来最强之一,可与1997年至1998年以及1982年至1983年的厄尔尼诺相比。不过,现在确定此次厄尔尼诺是否最强还为时过早。此次厄尔尼诺与一系列重要气候现象存在关联,例如2015年全球平均地表温度高于1961年至1990年平均值0.76摄氏度,是有气象记录以来的“最热年”。世界气象组织秘书长彼得里•塔拉斯说:“我们刚刚见证了有史以来最强的厄尔尼诺之一,它在2015年给各大洲相关国家带来了极端天气,并助推了全球创纪录的高温。”世界气象组织提醒,虽然此次特强厄尔尼诺高峰已过,但依然强劲,并将继续影响全球气候。塔拉斯说:“从气象方面来说,此次厄尔尼诺现在已经减弱,但是我们不能掉以轻心,因为它仍然相当强劲,其影响还将持续数月。”厄尔尼诺是指太平洋东部和中部海面温度上升的现象,每隔几年就会出现,通常给南美造成暴雨及洪涝,给亚洲和非洲东部地区造成干旱。在加拿大西部和中部地区,厄尔尼诺通常造成冬季期间温度超过正常水平,天气比正常更加干燥。据悉,巴西甘蔗2016年下半年才开始收割,如果在作物收割前,潮湿天气推动了其在生长期后期的生长,农户自然乐见其成。但如果厄尔尼诺带来的降水在4月份之后还在持续的话,今年巴西甘蔗产量前景将面临不确定性。 第三部分 2015/16榨季中国食糖市场展望 一、产量将继续大幅下降,预计只有910-950万吨 根据咨询公司福四通(INTL FCStone)于2月17日发布的最新报告表示,2015/16年度中国糖产量将下滑12.8%,至920万吨。而根据专业机构布瑞克农业分析,由于我国南方甘蔗糖产区因甘蔗种植效益低下促使甘蔗面积急速减少,与此同时去年的天气也不利于甘蔗生长,甘蔗平均宿根年限提高对单产不利,去甘蔗长势普遍偏差,加之农村劳动力缺失,砍蔗不积极,糖厂不能满负荷生产,整体产糖率降低0.5-2%不等。布瑞克预计广西减产13%至550万吨左右,云南减产11%至205万吨左右,广东减产近24%。但今年北方天气整体较好,内蒙古甜菜丰产,糖份水平也较高,产糖量预计增产25%以上。布瑞克维持15/16年度国内食糖产量预期只有910万吨。不过根据去年10月24日中糖协副理事长刘汉德在“2015年郑州农产品(白糖)期货论坛”上的分析,他预计2015/2016榨季我国的食糖产量为950万吨,其中广西580万吨,云南200万吨,广东75万吨,海南20万吨,北方甜菜糖产量70万吨。 二、预计需求量有望增加到1520万吨 根据布瑞克分析,明年我国食糖消费将受到消费习惯、天气因素和替代品竞争优势的多重挑战。国内玉米(1608, 25.00, 1.58%)巨量库存待消化,深加工潜力有待释放。目前果葡糖浆已经出现产能过剩,成本低廉,价格有继续下调要求,替代优势明显,不排除明年部分终端修改食品生产配方。碳酸饮料、果汁、糕点、茶饮料、果脯蜜饯等行业使用果葡比例预计增加,白糖替代消费更加不容忽视。布瑞克预计2015/16年度国内白糖需求量为1520万吨,比2014/15年度的1470万吨增加50万吨。 三、进出口:仍将大量进口,出口较少 根据布瑞克2015年12月月中国食糖供需平衡表,该机构预计2015/16年度我国将进口360万吨,出口7万吨。不过根据美国农业部的报告,该机构预计我国2015/16年度进口量将在上年度的481万吨的基础上,增加到545.5万吨。 四、期末库存展望:2015/16年度期末预计为893万吨 根据布瑞克2015年12月中国食糖供需平衡表数据显示,2014/15 榨季我国食糖期末库存为1150.3 万吨,库存消费比 78%,国家储备656万吨,地方储备50万吨。预计2015/16榨季期末库存展望为893万吨,库存消费比59%。参看图3。 图3:中国食糖供需平衡表(单位:千吨)  数据来源:布瑞克 华联期货研究所 图4:巴西糖进口加工估算价  数据来源:广西糖网 华联期货研究所 五、原糖进口盈利仍然非常可观 2014年10月末,我国商务部海关总署发文决定将配额外食糖进口纳入自动进口许可管理,自2014年11月1日起执行,自动进口许可制度是指在任何情况下对申请一律予以批转签发的进口许可制度,任何个人、公司、机构只要满足进口成员的法律要求,均有资格进行申请,并获得许可证。国家在为维护国内的糖业秩序,在必要的时候可临时禁止进口或进行进口数量限制。我国限制配额外食糖进口以后,国内外食糖价格走势背离严重,特别是2015年上半年,在外糖不断走低的情况下,内糖不断上涨,导致进口利润不断大幅攀升。 尽管去年下半年由于原糖大幅反弹致使我国进口成本增加,进口利润有所降低,但是绝对数额依然非常可观。2月份原糖期货出现较大幅度反弹,目前处去年下半年反弹后的相对高位水平。截至2月25日,配额内巴西进口加工糖估算价为3664元/吨,比日照现货价格低1916元/吨,比柳糖现货价低1686元/吨,比郑糖期价低1747元/吨;配额外巴西进口加工糖估算价为4672元/吨,比日照现货价低808元/吨,比柳州现货价格低678元/吨,比郑糖期价低739元/吨。虽然比1月份明显下降,但是仍然处较高的水平,进口利润依然非常丰厚。请参考图4。 六、国家临储150万吨,云南临储80万吨,对糖价中性偏多 全国2015/16年度制糖企业临时储存计划于2月18日公布,此次储存计划为150万吨,储存时间为4个月,即2016年3-6月,储存价格为5200元/吨。与去年相比,虽然该计划的发布时间大同小异,都是在春节后,即2月底的这段时间,但具体来看有三个地方出现明显差异:一个是储存数量减少一半。去年的全国工业临时储备规模为300万吨,今年锐减到只有150万吨。其中广西94万吨,云南29万吨,广东13万吨。需要注意的是,云南也于2月15日公布了80万吨食糖工业短期收储计划。这个是云南自己的地方储存计划,与全国的有所不同。也就是说云南糖不仅有地方财政贴息,还有国家临时储备。而广西只有国家临时储备,没有地方财政贴息,去年的情况也是如此。二个是储存时间大幅缩短。去年的储存时间是1-6月,为期六个月,今年是3-6月,储存时间只有四个月。三个是贴息价格明显提高。去年是按4250元的储存价格计算贴息,今年的价格提高到5200元,这样的话吨糖贴息金额也会相应提高。不过由于今年的储存数量和时间都有所减少,因此即使贴息价格大幅提高,国家的贴息总额应该也会有所下降。总的来说,这个消息应该是中性偏多。偏多的部分是拿到财政贴息之后,糖厂的资金紧张状况会有所缓解。而且虽然今年广西的贴息总量只有94万吨,相比去年的194万吨大幅减少,但是贴息数量的减少会让糖厂在销售过程中更游刃有余。毕竟国内正处于减产周期,如果销售旺季大批国产糖被冻结,可能造成短期供应紧缺。但是中性的部分是一般储存计划到期之后,糖厂才能拿到贴息。也就是说最早也要7月份,甚至9-10月份了,对当下资金压力的缓解其实并非明显。而且这批糖虽然短期冻结了,但是没有真正消化掉,到期后还是要流入市场,难免让人产生供应压力后移的预期。 七、替代分析---果葡糖浆替代白糖比例增加,但替代逐步走向饱和 近年来由于我国玉米丰产,价格不断走低,使淀粉糖的生产成本不断下降,因而尽管淀粉糖价格也在不断下调,但两年来淀粉糖生产利润依然上升。淀粉糖价格下跌和白糖价格相对抗跌或走强,使淀粉糖对白糖有替代比价优势。替代边际分析方面,假设浓度77%果葡糖浆(F55,相对甜度0.851)单价为P元/吨,P/0.851是跟白糖价格进行对比,如果该价格低于蔗糖价格,那么使用果葡糖浆就具有成本优势,假设白糖价格为P1,如果P/P1<0.851,那么使用F55果葡糖浆就具有成本优势,如果P/P1>0.851,那么使用食糖就具有成本优势。 2015年四季度大集团的果葡糖浆价格协议价格较三季度下调300-350元/吨,F55主流报2850-3000元/吨,11月末,F55主流价格2850-3150元/吨,较上月末上调30-50元左右,其中华北地区报价在2850-2950之间,华东地区报价在2950--3100左右,华南地区报价2950-3050 左右,华中地区报价2950-3150左右。国内果葡糖浆产能已经出现过剩,如果下游需求增加,果葡糖浆产量将明显增加,目前果葡糖浆/白糖比价已经低于0.5,进入低位区,考虑当前国内经济增速放缓,食品加工企业盈利能力下降,处于成本控制因素,不排除后期企业增加果葡用量,挤压白糖消费空间。 不过在分析淀粉糖和白糖的互相替代作用的时候,除了比价优势之外,还需要考虑替代容量饱和度、使用习惯、口味等其它因素。以替代容量饱和度分析,淀粉糖和白糖互相替代使用的行业主要集中在碳酸饮料、果汁、罐头等饮料行业,该部分行业市场替代容量最大。该部分区域,交叉的甜味剂需求量2012年为396.98万吨,2013年交叉的甜味剂需求量为441.45万吨,而2013年度果葡糖浆的产能达到450万吨,这两年来淀粉糖供给已经明显大于需求,替代正在逐步走向饱和。 第四部分 2016年3月食糖市场展望及投资策略 春节过后,我国食糖市场迎来消费淡季,加上当前仍处南方甘蔗糖产区的压榨高峰,糖价总体走势偏弱。尽管2月下旬由于外糖大幅反弹和国内临储一定程度上缓和市场压力,但对后市走向行业内分歧也比较大。主要的分歧点并不在于行业内部,而在于国家的相关限制进口政策。有观点认为,由于国内制糖成本很高,从行业和经济安全角度来分析,国家需要继续限制进口。而持相反观点的人士则认为,食糖不是粮食,可多吃也可少吃,国家没有必要去保护一个不经济的行业,而损害消费者的利益。且从长远的角度来看,放开是势在必然,因为比如玉米、棉花(10085, 90.00, 0.90%)等行业都已经或正在放开。我们认为,这需要一分为二分析,从长远来看,是应该放开;不过从国家和行业利益来看,需要逐步过渡,给国内行业转变和适应一个时间。因而本榨季国家继续维持原有的政策概率比较大,食糖行业依然还能享受国家的扶持红利政策。具体走势上,笔者认为糖价长期依然向好,不过鉴于季节性淡季和压榨高峰等原因,预计3月份将继续震荡筑底,但下跌空间已经有限。操作上建议如果跌到5300附近或以下中长线投资依然可以继续买入做多,同时暂时控制仓位不要过重。从往年的经验来看,糖价要到4、5月份甘蔗糖产区进行压榨收尾阶段才会真正企稳转强。白糖期货长期趋势请参考图5、图6。 图5:郑糖1605合约长期趋势图  数据来源:博易大师 华联期货研究所 图6:郑糖1609合约长期趋势图  数据来源:博易大师 华联期货研究所 华联期货 黄忠夏 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 02.03.16

All viewing: 190 |

|

|

Grain | Cereals | Sugar | Oilseeds | Meat | Dairy |

|

© 2002-2026 IKAR. Institute for Agricultural Market Studies 24, Ryazansky str., off. 604, Moscow, Russia Tel: +7 (495) 232-9007 | www@ikar.ru | Feedback

|

|||||||